損にならない稼ぎ方をご紹介!~知っておきたい年収の壁!個別シミュレーション簡単&無料で可能~

皆様、こんにちは!

扶養範囲内で働いている方は、自分がどこまで働いた方がお得なのか気になりますね!

今回は損にならないような稼ぎ方をお伝えしていきたいと思います。

※今回の記事の年収についてはサラリーマンのお給料のみを前提とし、勤務時間は週20時間以上勤務するものとして説明します。また、通勤交通費はないものと扱います。

103万円の壁

巷では最も有名な壁ではないでしょうか?年収が103万を超えると扶養から外れると言われます。

どういうことかと言いますと所得控除の下限が55万で基礎控除が48万であるためです。収入が給与収入のみで103万円以下なら所得税がかからないというものです。

しかし、103万円の壁は後述する社会保険料ほど金額が大きくなるものではありません。

所得税では収入と所得がありますが、収入が手取り額で所得が収入のうち課税される対象となる金額を指します。

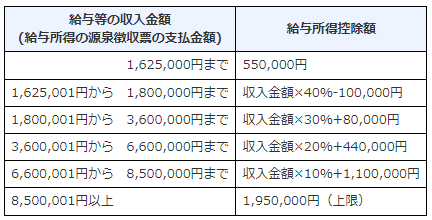

所得も様々なものがありますが、今回の記事では給与所得をお伝えしていければと思います。給与所得の金額は収入から給与所得控除を引いた金額です。

給与所得控除は下記の計算式で計算します。

年収が1,625,000円までは550,000円が給与所得金額です。

給与所得金額に控除額の合計額を引いて課税所得金額を算出します。

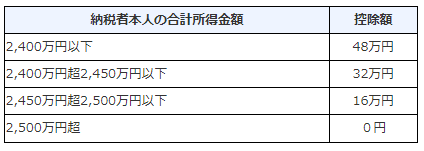

控除については基礎控除と社会保険料控除についてお伝えします。

基礎控除については下記の表の通りです。ほとんどの方は48万円だと思います。

社会保険料控除については社会保険料を支払った金額がそのまま控除額になります。

上限はありません。

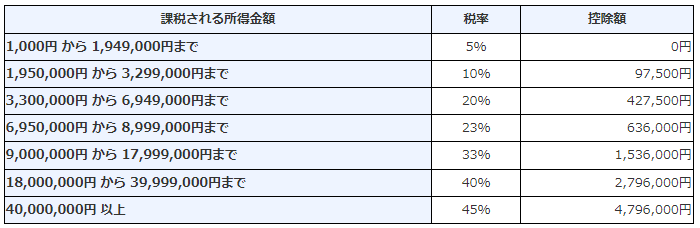

課税所得金額に税率をかけて控除額の引いた額が最終的な税額になります。

例えば、年齢40歳で年収が200万円の場合で配偶者なしの場合は所得控除額は200万円に30%をかけて8万を足した金額68万円です。

収入200万円から所得控除額68万円を引いた金額が給与所得です。

給与所得から控除額を引いて1,000円未満を切り捨てた額が課税所得金額です。

今回のケースは社会保険料が318,375円程度になるので318,375円を社会保険料控除とします。

合計所得金額が2,400万円に満たないので、基礎控除は48万円です。

控除額の合計額 798,375 円を引いて1,000円未満を切り捨てると521,000円になります。

課税所得金額は521,000円です。

課税所得金額を算出したら下記計算式にあてはめて税率をかけて控除額を引きます。

課税所得金額521,000円は税率5%で控除額がないのでそのまま5%をかけます。

所得税の税額は26,050円になります。

さらに所得税の税額の2.1%(100円未満切り捨て)が特別復興所得税として上乗せされます。

特別復興所得税の税額は500円です。合計すると年収200万円の所得税は26,550円になります。

なお、住民税についてはこの記事では詳しくは割愛しますが、おおよそ前年の課税所得金額の10%に5,000円を加えた額に近い金額になります。

詳しい金額はお手元の決定通知書でご確認ください。

106万円の壁

106万円の壁は正確には105.6万円の壁です。

どういうことか説明しますと年収が105.6万円を超えると社会保険に加入しなくてはならなくなる可能性が高いです。

月齢賃金8万8千円を年額にしますと8.8x12x10,000で1,056,000円で約106万となります。

2022年10月以降から下記の要件にすべて当てはまっていると社会保険に加入する義務が発生します。

・従業員数101人以上の会社に勤務している

・週の所定労働時間が20時間以上

・月例賃金が8.8万円(8万8千円)以上

・2か月を超える雇用の見込みがある

・学生ではない

また、2024年10月以降は従業員数51人以上の企業に拡大されます。

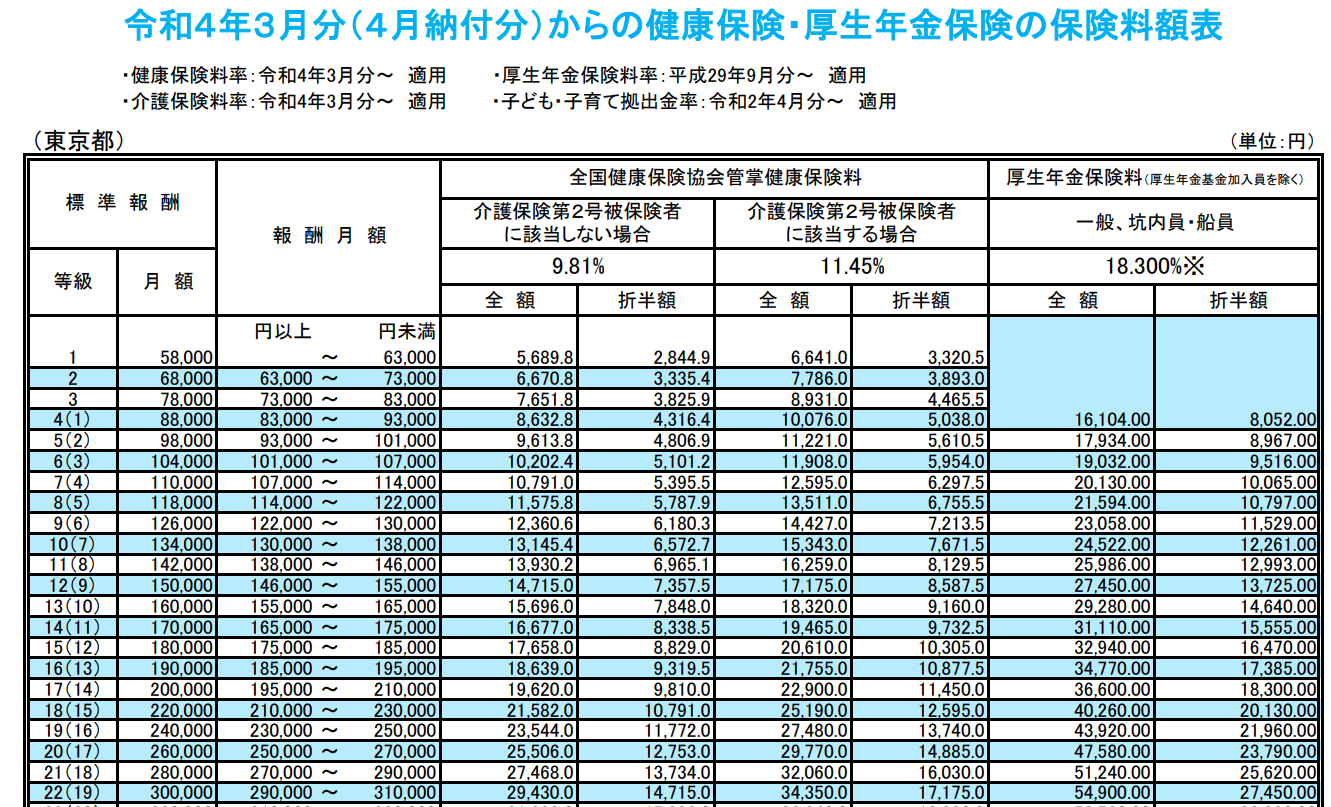

社会保険に加入すると社会保険料がかかります。社会保険料は標準報酬月額をもとに算出します。

標準報酬月額の出し方は月収を下記の表にあてはめます。

出典 全国健康保険協会 (こちらから保険料額表のPDFファイルもダウンロード可能です)

標準報酬月額は勤務先の本社が都道府県かで異なりますが、東京都の場合は健康保険が4等級で厚生年金の1等級に該当し介護保険第2号に該当するかで変わってきます。なお、40歳以上64歳以下の方が介護保険第2号に該当します。

40歳の場合は月に健康保険料5,038円(うち介護保険料722円)厚生年金保険保険料8,052円かかり社会保険料合計が月額13,090円で年額157,080円になります。

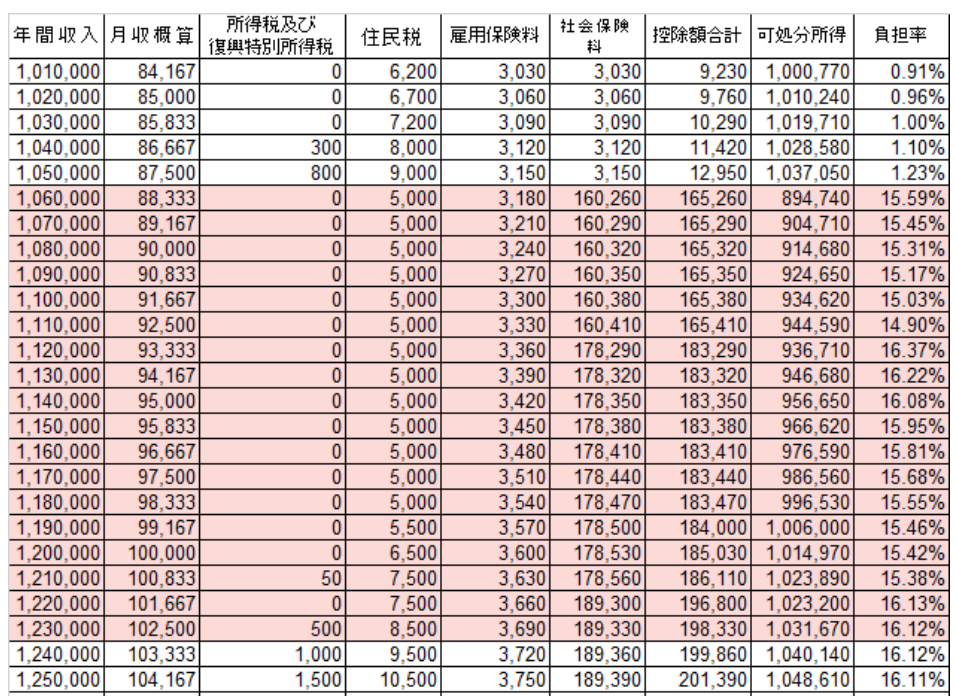

なお、雇用保険料と合わせると年額約16万程度になります。結構な増額ですね。103万を少し超える程度ですと働き損になってしまいます。

年収103万円を少しこえる程度ですと働き損になるとお伝えしました。

年収123万円までは可処分所得が約104万を下回り、働き損と言えます。

社会保険に加入する場合は年間収入が123万円以上になるようにしましょう。

※年齢:40~64歳。数値は概算です。収入は前年と変わらないものとします。

130万円の壁

上記の社会保険の適用拡大に該当しない会社に勤めていて、扶養に入っている場合でも年収130万円になると扶養から外れて

自分の会社の社会保険に加入する義務が発生します。社会保険に加入すると保険料が発生するとお伝えしましたが、どれくらいの年収が働き損になるのでしょうか?

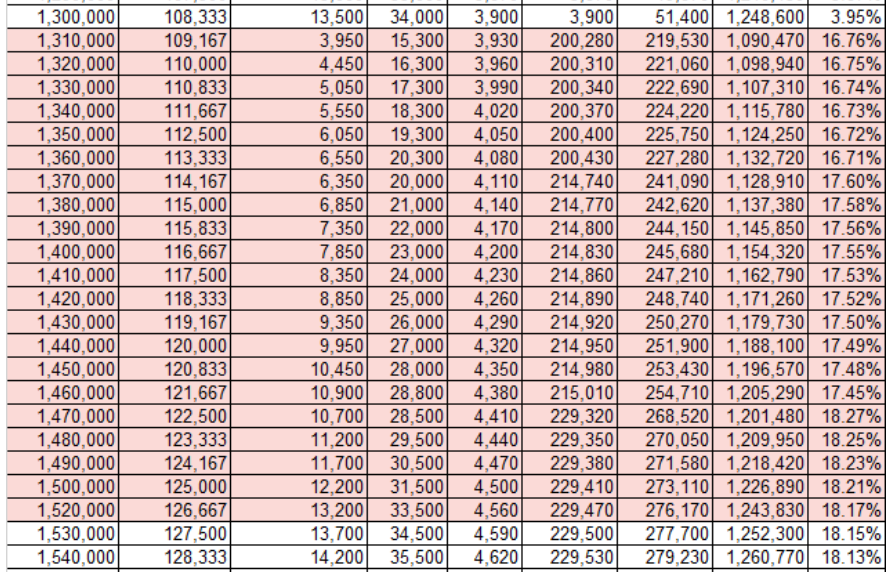

年収131万で見てみましょう!

月収が約10万9千円になり社会保険料がかかります。所得税は社会保険料控除が増えることから3,950円に減少します。

住民税も同様に約1万5千円に減少します。社会保険の保険料は健康保険と介護保険と厚生年金保険を合算して約20万になります。

年収が130万円ですと可処分所得は約125万に対して年収131万円は約110万円と約15万円も減少します。

下の表を見ますと152万までは可処分所得が125万を下回るので131万~152万円までは働き損と言えます。年収130万円~152万円の方はできるだけ153万円以上稼ぐようにしましょう。

※年齢:40~64歳。数値は概算です。収入は前年と変わらないものとします。

また、社会保険に加入するメリットとして、

・健康保険の保険料の半額を会社が負担してくれる。

・病気になって働けなくなった場合の保障が受けられる。

・厚生年金に加入できるので将来の年金額と障害が残ってしまった時の補償が手厚くなる。

などがあります。

最後に(個別シミュレーション)

さて、ここまでになると自分のケースはどうなるか気になりますね!

ぜひ以下のリンクからご自身の可処分所得について調べてみてください。

今回は様々な年収の壁についてお話させていただきました。

複雑な税金システムで中々、全てを理解するのは難しいですが、

最低限押さえたいポイントを確認し、損にならない稼ぎ方を実践してみてはいかがでしょうか(^^)